Le organizzazioni della società civile registrano una battuta d’arresto dopo un triennio in continua crescita e chiedono investimenti e risorse per rilanciare la cooperazione internazionale

Dodici mesi fa, a poche settimane dall’inizio della pandemia, si era appena chiuso un anno del tutto positivo per le organizzazioni della società civile italiana impegnate nella cooperazione internazionale e nell’aiuto umanitario. Supera un miliardo di euro il valore economico delle ONG italiane con un ulteriore incremento del 3% rispetto al 2018 che consolida la crescita del 19% sull’ultimo triennio. Stesso trend anche per le risorse umane impiegate nel settore, più 11% dal 2018 e più 21% sul triennio.

Sono questi i dati più salienti appena pubblicati da Open Cooperazione, la piattaforma opendata che aggrega i dati di trasparenza delle organizzazioni italiane attive nel settore e che ha recentemente realizzato un’indagine speciale sull’impatto del Covid-19.

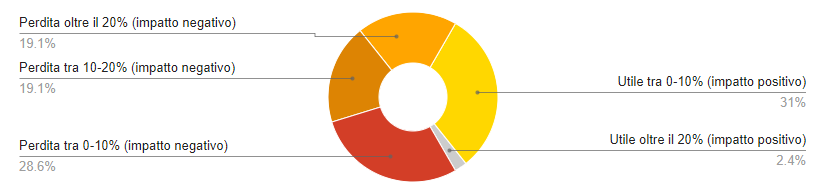

Da quest’ultima emerge che l’anno 2020, nonostante l’importante mobilitazione messa in campo dalle ONG in Italia e nel mondo per contrastare gli effetti della pandemia, si chiude male da un punto di vista economico: il 68% delle organizzazioni prevede un bilancio in perdita (il 28% tra 0-10%, il 20% tra 10-20% e il 20% perderebbe più del 20%).

“A soffrire è in particolare la raccolta fondi, la pandemia ha spostato in modo repentino le priorità dell’opinione pubblica sottolinea Elias Gerovasi – curatore di Open Cooperazione. Le donazioni degli italiani hanno registrato una virata importante verso gli enti sanitari che hanno affrontato direttamente la pandemia in Italia con in prima fila le fondazioni degli ospedali più importanti del paese. Le ONG, nonostante siano sempre più impegnate anche sul campo in Italia, restano conosciute principalmente per il loro lavoro all’estero”.

Il quadro pre-Covid

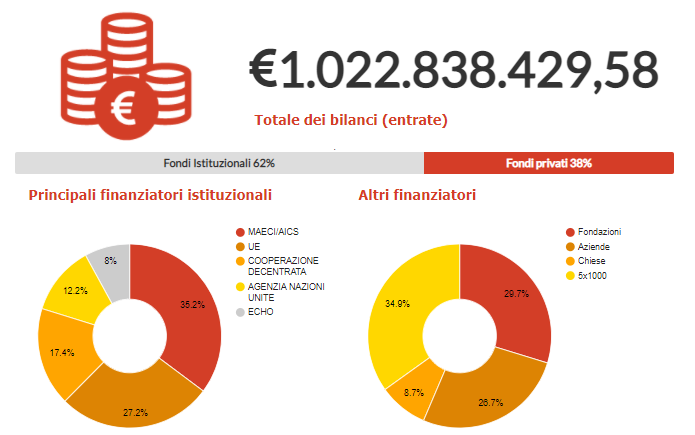

Arriva a 1.022.838.429 di euro la sommatoria delle entrate registrate dalle principali ONG italiane nel 2019, il 62% arrivano da donatori istituzionali e il restante 38% da donatori privati. Stabile la fetta di risorse derivanti dall’Agenzia italiana per la Cooperazione AICS e dal MAECI (35%), così come quella dall’Unione Europea (35% – UE+Echo), il 17% arriva dagli enti territoriali attraverso la cooperazione decentrata e il restante 12% da agenzie delle Nazioni Unite e altre organizzazioni internazionali. I fondi privati, oltre a quelli derivanti dalle donazioni liberali individuali, arrivano attraverso il canale fiscale del 5×1000 (35%), da donazioni o partnership con le aziende (26,7% in calo di 4 punti), dalla filantropia delle Fondazioni (29,7% in aumento di quasi 5%) e dalle chiese (8,7%).

Geografia della cooperazione

La carta geografica della cooperazione internazionale delle ONG italiane vede in vetta i paesi africani: Kenya, Mozambico, Senegal, Burkina, Etiopia e Congo restano i paesi più frequentati e aiutati dalle ONG. Unici paesi non africani nella top 10 sono Brasile, Palestine, Bolivia, India e Peru. Educazione e istruzione restano i temi predominanti dei progetti delle ONG (85%), 73% si occupa di capacity building e formazione e 72% di salute. A seguire l’aiuto umanitario (69%) e il supporto allo sviluppo rurale (65%).

TOP 10 delle organizzazioni

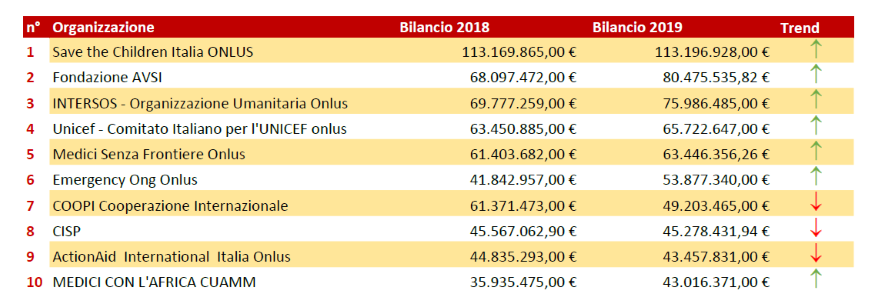

Come ogni anno Open Cooperazione pubblica le classifiche delle organizzazioni che hanno registrato i valori più alti (bilanci, risorse umane, donatori, volontari, progetti, ecc). Nel 2019 i bilanci economici delle 10 più grandi ONG italiane crescono di 28 milioni di euro (+4,5%). Torna a crescere Emergency (più 14,7%) e continuano a correre anche Medici con L’Africa CUAMM (più 19,7%) e Fondazione AVSI (più 18%). In positivo anche Intersos, Unicef e Medici senza Frontiere. Si ferma a 113 milioni la crescita esponenziale di Save the Children e registra un calo COOPI (meno 19%).

I numeri della crisi post-Covid

Il 57 % delle organizzazioni ha cambiato o rinnovato la sua strategia e le priorità a seguito della pandemia. Nella maggioranza dei casi lo hanno fatto identificando nuove aree tematiche di intervento (51%) e mettendo in campo specifici progetti legati all’emergenza Covid-19 (61%). Il 60% delle organizzazioni ha iniziato a operare sul fronte pandemia riconvertendo risorse già esistenti, il 58% ha invece mobilitato nuove risorse da privati, tre OSC su quattro hanno infatti avviato una campagna di raccolta fondi straordinaria per Covid-19. Infine solo il 37% è riuscita ad ottenere finanziamenti istituzionali per i progetti dedicati alla pandemia.

Le campagne di raccolta fondi straordinarie non sono riuscite a compensare l’emorragia di donazioni registrata nel 2020. L’81% delle organizzazioni riscontrano infatti un calo della raccolta fondi, per il 41% è diminuita meno del 20%, per il 40% è diminuita più del 20%, solo il 7% è riuscita ad aumentare la raccolta oltre il 10% rispetto ai livelli pre-Covid. Diversi strumenti di resilienza sono stati messi in campo nella gran parte dei casi per permettere di superare le perdite registrate. Un’organizzazione su tre ha attivato la cassa integrazione straordinaria (FIS), il 40% è riuscito a ottenere bonus e incentivi da decreti Covid, il 33% ha rinunciato a consulenze esterne già programmate e il 12% ha dovuto dilazionare o ritardare il pagamento degli stipendi.

“Non ci siamo mai fermati nel 2020 – commenta Giampaolo Silvestri, segretario generale di AVSI – abbiamo voluto essere anticiclici: abbiamo promosso la ricerca di nuove soluzioni e attività innovative che permettessero di non sospendere i progetti; abbiamo promosso una comunicazione proattiva, insieme a campagne di raccolta fondi che hanno raggiunto nuovi soggetti; abbiamo aumentato la cura della qualità dei progetti promuovendo un modo di lavorare sempre più integrato tra quartier generale e management regionale. E dovremo rilanciare ancora, sia un approccio multistakholder, sia nuove partnership, perché il 2021 non si annuncia meno carico di sfida dell’anno scorso”.

Come ripartire

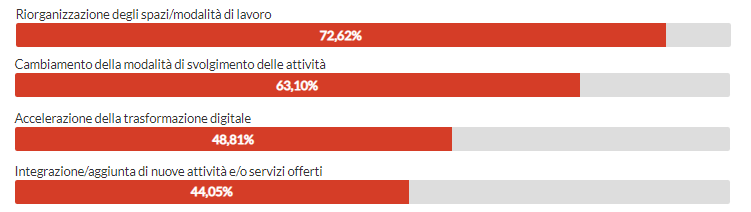

Ma come pensano le organizzazioni di superare la crisi e quali azioni stanno mettendo in campo per ripartire? Dalle risposte sembra che l’esperienza della pandemia stia accelerando alcuni cambiamenti già in atto nel settore. Le ONG italiane colgono l’occasione per cambiare il modo di realizzare le loro attività tradizionali (63%) e in molti casi cambiano proprio tipologie di attività (23%) cimentandosi su fronti nuovi e/o offrendo nuovi servizi (44%). A cambiare non è solo il “come”, ma anche il “con chi”: oltre un terzo delle organizzazioni dichiara di investire nell’intensificazione o creazione di nuovi partenariati a livello nazionali e internazionale. Smart working e digitale sono le prime scelte delle organizzazioni per superare la crisi, il 72% dei rispondenti si sta cimentando nella riorganizzazione degli spazi e delle modalità di lavoro premendo sull’acceleratore della trasformazione digitale. Il 58% delle organizzazioni renderà strutturale il lavoro agile oltre il periodo di emergenza Covid-19 e il 41% ha messo in campo l’utilizzo strutturale di strumenti di condivisione del lavoro (Planner/Slack/Teams, ecc…).

Guardando al futuro sembra che in molti avvertano la necessità di rinnovare la pianificazione strategica per i prossimi anni (30%) mantenendo però la propria identità. L’ipotesi di fusioni/incorporazioni tra enti infatti è presa in considerazione solo dal 9 % delle organizzazioni.

Tendenze confermate da Christian Elevati – fondatore di Mapping Change – che ha collaborato alla realizzazione dell’indagine di Open Cooperazione. “Sono sempre più numerose le organizzazioni che ci contattano per strutturare un percorso di pianificazione strategica o per accompagnarle nell’elaborazione di un Bilancio Sociale. La spinta arriva per ragioni legate alla Riforma del Terzo Settore e agli effetti della pandemia, che in alcuni casi hanno portato ad accelerare processi di innovazione già in corso”.

C’è bisogno di nuovi investimenti

A pensarlo è Silvia Stilli – portavoce di AOI (Associazione delle organizzazioni di cooperazione e solidarietà internazionale). “In sinergia con quanto stiamo elaborando con il Forum del Terzo Settore, le organizzazioni della società civile chiedono di essere prese in considerazione a tutti gli effetti nel Piano Nazionale di Ripresa e Resilienza (PNRR) per l’utilizzo strategico delle risorse del Next Generation EU. In questo ambito è necessario disegnare interventi specifici che investano sul nostro settore e coinvolgano le OSC mettendo alla prova la loro capacità di reinventarsi e di superare la crisi indotta dal Covid-19.”

SCOPRI I DATI DELL’INDAGINE COVID-19

CONSULTA I DATI AGGREGATI 2019

TREND PLURIENNALI 2016-2019

TOP 10 DELLE ONG ITALIANE